Wie schreibe ich einen persönlichen Finanzplan

Autor:

Roger Morrison

Erstelldatum:

23 September 2021

Aktualisierungsdatum:

1 Juli 2024

Inhalt

- Stufen

- Teil 1 Bestimmen Sie Ihre aktuelle finanzielle Situation

- Teil 2 Legen Sie Ihre finanziellen Ziele fest

- Teil 3 Alternative Maßnahmen identifizieren

- Teil 4 Alternativen bewerten

- Teil 5 Erstellen und Ausführen Ihres Aktionsplans

- Teil 6 Überprüfung und Überarbeitung Ihres Finanzplans

Ein Finanzplan ist eine schriftliche Strategie, die aufgestellt wird, um eine gute finanzielle Situation sicherzustellen und Ziele zu erreichen. Durch die Aufstellung eines Finanzplans können Sie nicht nur Ihre finanzielle Situation kontrollieren, sondern auch Ihre Lebensqualität verbessern, indem Sie das Gefühl der Unsicherheit über zukünftige Bedürfnisse und Geldprobleme verringern. Auch wenn Sie einen professionellen Finanzplaner beauftragen, einen solchen Plan zu erstellen, können Sie dies auf eigene Faust tun. Die meisten Finanzexperten empfehlen, einen 6-stufigen Prozess zu befolgen, um einen hervorragenden Plan zusammenzustellen, mit dem Sie Ihre Finanzen langfristig verwalten können.

Stufen

Teil 1 Bestimmen Sie Ihre aktuelle finanzielle Situation

-

Machen Sie eine Liste Ihrer Vermögenswerte und Verpflichtungen. Vermögenswerte sind die Dinge, die Sie haben, die einen gewissen Wert haben, während Verbindlichkeiten die Dinge sind, die Sie anderen schulden.- Unter Ihrem Vermögen befinden sich möglicherweise Bargeld oder etwas Äquivalentes wie Sparkonten, bewegliches Eigentum wie ein Auto oder Kapital, das in ein Haus investiert wurde, sowie investierte Vermögenswerte wie Aktien und Zertifikate und Anleihen.

- Zu Ihren Verbindlichkeiten zählen Ihre aktuellen Schulden oder Rechnungen, einschließlich Hypotheken, Krankenhausrechnungen, Studentendarlehen, Autokredite oder Kreditkartenschulden.

-

Berechnen Sie Ihr aktuelles Nettovermögen. Addieren Sie Ihr Vermögen und entfernen Sie Ihre Verbindlichkeiten von dieser Summe. Das Ergebnis wird Ihr Vermögen sein. Dieses Nettovermögen ist auch der Ausgangspunkt Ihres persönlichen Finanzplans.- Wenn Sie ein positives Nettovermögen haben, bedeutet dies, dass Sie mehr Vermögenswerte als Verbindlichkeiten haben, während es umgekehrt ist, wenn Ihr Nettovermögen negativ ist.

-

Ordnen Sie Ihre Finanzdokumente. Sie müssen ein Ablagesystem für Ihre Kontoauszüge, Ihre Steuererklärungen, Informationen zu Ihrer Versicherungspolice, Hypotheken, Leistungsnachweise, Verträge, Rechnungen, Auszüge aus Ihrem Investitionsplan, Ihre erstellen Gehaltsabrechnungen, Quittungen, Wertpapiere, testamentarische Verfügungen, Rentenkontenauszüge und jede andere Art von Dokument, das mit Ihrem finanziellen Leben zusammenhängt. -

Über alles Rechenschaft ablegen. Sie müssen Ihre Ausgaben und Ihr Einkommen oder Ihren Geldzufluss nachverfolgen. Auf diese Weise können Sie genauer untersuchen, wie Sie Geld ausgeben und welche Lebensgewohnheiten zu Ihrem derzeitigen Nettovermögen geführt haben.

Teil 2 Legen Sie Ihre finanziellen Ziele fest

-

Setzen Sie sich langfristige, mittelfristige und kurzfristige Ziele. Die Aufstellung eines persönlichen Finanzplans dreht sich um die Ziele, die Sie sich selbst gesetzt haben. Überlegen Sie sich, was Sie sich jetzt, in naher und ferner Zukunft als Lebensstil wünschen, und führen Sie ein ziemlich umfassendes Vorgehen ein, um jeden Aspekt Ihres Lebens abzudecken.- Möglicherweise stellen Sie fest, dass sich Ihre langfristigen, kurz- und mittelfristigen Ziele überschneiden. Die monatliche Einsparung von 100 EUR im Rahmen eines Bausparplans trägt beispielsweise dazu bei, ein langfristiges Ziel zu erreichen, nämlich den Kauf eines Hauses.

-

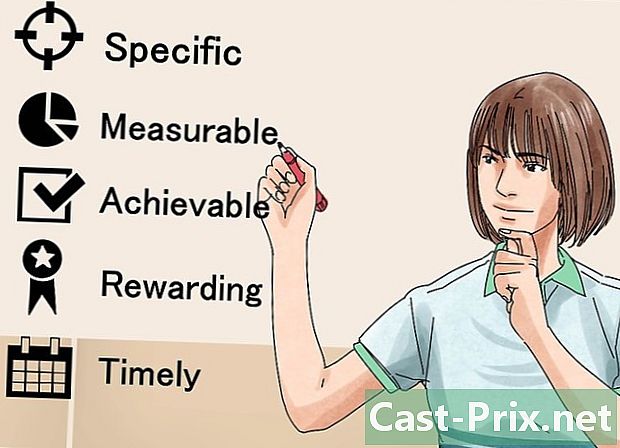

Folgen Sie der Verfahren SMART Ziele setzen. Sie müssen sicherstellen, dass Ihre Ziele spezifisch, messbar, akzeptabel, ehrgeizig, realistisch und zeitlich festgelegt sind. Auf diese Weise können Sie Ihre Ziele über die Phase von hinaus fokussieren Traum um sie tatsächlich umzusetzen. -

Bestimmen Sie Ihre finanziellen Werte. Was haltet ihr von Geld und warum? Warum ist Geld für Sie wichtig? Durch Beantwortung dieser Fragen können Sie Ihre finanziellen Ziele besser formulieren. Zum Beispiel könnten Sie feststellen, dass Ihnen Geld wichtig ist, weil Sie die Zeit und die Mittel haben möchten, um die Welt zu bereisen. Wenn Sie dies wissen, können Sie Prioritäten setzen und Ihre Ziele entwickeln. -

Besprechen Sie mit Ihrer Familie. Wenn Sie mit einem geliebten Menschen oder Partner zusammenleben, ist Ihr Finanzplan Personal muss eigentlich ein plan sein Familie. Dies ist wichtig, damit Sie Ihre Ziele und Werte mit anderen teilen und mit diesen gemeinsamen Ideen kluge Entscheidungen treffen können.- Möglicherweise stellen Sie fest, dass Sie nicht die gleichen Prioritäten haben wie andere Mitglieder Ihrer Familie. Führen Sie dann eingehende Diskussionen durch, um Kompromisse zu erzielen, die es jedem Mitglied ermöglichen, sich mit der geplanten finanziellen Zukunft vertraut zu machen.

- Sie müssen erkennen, dass es einigen Menschen finanziell besser geht als anderen. Daher muss festgelegt werden, wer für die Verwaltung des Familienbudgets verantwortlich ist, oder es muss überlegt werden, wie jedem Mitglied ein gewisses Maß an Kontrolle eingeräumt werden kann.

-

Berücksichtigen Sie alle Ihre Ziele. Sie sollten auch diejenigen berücksichtigen, die weniger sind Finanz- als die anderen. Wenn Sie beispielsweise ein Trekking in ganz Europa unternehmen möchten, denken Sie möglicherweise, dass hierfür kein Budget erforderlich ist, aber Sie müssen einige Ausrüstungsgegenstände für diese Reise zusammenstellen.- Zu den intellektuellen Zielen, die Sie möglicherweise haben, gehören der Schulbesuch, die Teilnahme an Seminaren, die Entsendung Ihrer Kinder an das College oder die Teilnahme an Exerzitien für Köche.

- Nehmen Sie sich die Zeit, um darüber nachzudenken, wie Sie Einnahmen erzielen, ob Sie Ihre derzeitige Karriere fortsetzen oder sie insgesamt ändern.

- Lebensziele umfassen alles, was Sie tun, um Sie zu unterhalten und zu unterhalten, zusätzlich zu den Dingen, die Sie für wesentlich halten, um den gewünschten Lebensstil zu haben.

- Zu den Wohnzielen kann das Mieten, Freigeben oder Kaufen eines Eigenheims gehören.

- Denken Sie über den Lebensstil nach, den Sie im Ruhestand haben möchten, und legen Sie finanzielle Ziele fest, die Ihnen helfen, besser zu werden.

Teil 3 Alternative Maßnahmen identifizieren

-

Überprüfen Sie die verfügbaren Optionen. Sie müssen die Möglichkeiten prüfen, die Sie zur Erreichung Ihrer finanziellen Ziele ergreifen können. Im Allgemeinen können Sie diese Optionen in zwei Kategorien einteilen: die bereits vorhandenen Ressourcen und die neuen Einnahmen, die generiert werden müssen. Für jede Kategorie müssen Sie bestimmen, ob Sie Folgendes benötigen:- machen sie in der gleichen vene weiter,

- verbessern Sie Ihre aktuelle Situation,

- ändere deine gegenwärtige Situation,

- einen neuen Ansatz verfolgen.

-

Denken Sie daran, dass es viele Möglichkeiten gibt, ein Ziel zu erreichen. Wenn Sie zum Beispiel Geld für Ihre Reise nach Amerika sparen möchten, können Sie sich dafür entscheiden, einen selbstgemachten Kaffee zu sich zu nehmen, anstatt in eine Cafeteria zu gehen und 20 € pro Woche zu sparen. Andererseits können Sie sich entscheiden, eine Nacht pro Woche zu babysitten und das, was Sie verdienen, für diese Reise zu verwenden. -

Entscheiden Sie, welche Auswirkungen Ihre Ziele aufeinander haben. Neben der Ermittlung der alternativen Maßnahmen, die Sie ergreifen können, um Ihre finanziellen Ziele zu erreichen, sollten Sie auch das Zusammenspiel Ihrer Ziele ermitteln. Sie möchten beispielsweise eine Reise unternehmen, bevor Sie feststellen, dass Sie mit dem Ziel, Fremdsprachen zu lernen, kostengünstig reisen oder sogar eine Karriere als Unternehmer oder Übersetzer in einem anderen Land anstreben können.

Teil 4 Alternativen bewerten

-

Eine Strategie aufstellen. Zunächst müssen Sie die Strategien festlegen, die Sie implementieren, um Ihren Finanzplan zu erreichen. Berücksichtigen Sie Ihre persönliche Situation, Ihre wirtschaftlichen Verhältnisse und Ihre Werte.- Vergleichen Sie Ihre aktuelle finanzielle Situation mit der, die Sie haben werden, wenn Sie Ihre Ziele in jedem der von Ihnen betrachteten Bereiche erreicht haben. Wenn Sie Mängel in einem bestimmten Bereich feststellen, sollten Sie besonders darauf achten.

- Zeigen Sie sich praktisch. Das Befolgen von Schritt-für-Schritt-Plänen hilft Ihnen dabei, Ihre Ziele zu erreichen, ohne von der Intensität der bevorstehenden Aufgabe enttäuscht oder überfordert zu werden.

-

Denken Sie daran, dass alle Entscheidungen Opportunitätskosten haben. Das müssen Sie aufgeben, wenn Sie eine Wahl treffen. Um zum Beispiel Geld für Ihre Wanderung in Amerika zu sparen, müssen Sie auf Besuche in der Cafeteria verzichten, was Ihnen die Zeit nimmt, die Sie dort verbringen, und Gespräche mit Ihrem Lieblingsserver. -

Machen Sie umfangreiche Forschungen als Wissenschaftler. Bevor Sie eine Entscheidung treffen, recherchieren Sie so viel wie möglich und überprüfen Sie sorgfältig die von Ihnen gesammelten Daten. Wenn Sie beispielsweise an eine Investition denken, sollten Sie den Nutzen und die Risiken sorgfältig vergleichen. Wie riskant ist diese Investition und wie viel kann sie bringen, wenn Sie erfolgreich sind? Lohnt es sich, die potenziellen Vorteile in Kauf zu nehmen? -

Wisse, dass es immer einen Teil der Unsicherheit geben wird. Auch nachdem Sie einige fortgeschrittene Recherchen durchgeführt haben, können sich die Einstellungen ändern. Der Wirtschaftsmarkt könnte einen Rückgang verzeichnen, was die Investitionen verringern wird. Sie können sowohl persönlich als auch beruflich mit der neuen Arbeit, die Sie ausgewählt haben, unzufrieden sein. Denken Sie immer daran, dass Sie die Möglichkeit haben, Ihre Auswahl anzupassen.

Teil 5 Erstellen und Ausführen Ihres Aktionsplans

-

Betrachten Sie die Situation als Ganzes. Nachdem Sie Ihre Ziele festgelegt, die verschiedenen Alternativen identifiziert und bewertet haben, erstellen Sie eine Liste der Strategien, die Sie gefunden haben. Nehmen Sie Ihre aktuelle Situation als Ausgangspunkt und bestimmen Sie, welche Ziele am realistischsten sind.- Berücksichtigen Sie Ihr aktuelles Nettoeinkommen. Wenn Ihre Ausgaben in der Nähe oder oberhalb Ihres Einkommens liegen, müssen Sie Maßnahmen ergreifen, um diesen Sachverhalt zu ändern.

- Auch wenn Sie sich darauf konzentrieren müssen, Ihre Einnahmequellen zu erschließen, sollten Sie bedenken, dass die Begleichung von Schulden auch eine enorme Investition sein kann. Mit den Zinsen können selbst die kleinsten Schulden im Laufe der Zeit überwältigend werden. Die Tatsache, dass Sie einen Teil Ihrer Ressourcen für die Zahlung von Schulden verwenden, könnte in Zukunft ernsthafte Probleme vermeiden.

-

Dann entscheiden Sie, welche Ziele verfolgt werden sollen. Ihr Ziel muss ein Gleichgewicht zwischen Ihren kurz-, mittel- und langfristigen Zielen sein. Auf diese Weise können Sie über einige Monate und sogar einige Jahre hinweg Pläne schmieden.- Konzentrieren Sie sich auf progressives Wachstum. Auf diese Weise erhalten Sie eine Roadmap, die Sie zur Erreichung Ihrer Ziele führt.

- Zeigen Sie sich realistisch. Sie werden nicht in der Lage sein, alle großen Strategien, die Sie in Betracht gezogen haben, auf einmal umzusetzen. Auf der anderen Seite können Sie durch eine ausgewogene Auswahl einer bestimmten Anzahl von Zielen diese Ziele erreichen und sich weiterentwickeln, bis Sie in der Lage sind, neue Projekte zu starten.

-

Stellen Sie ein Budget auf, das Ihre finanziellen Ziele berücksichtigt. Bei der Analyse Ihres aktuellen Nettovermögens müssen Sie Ihre Aktiva und Passiva genau kennen. Sie müssen dies dann in ein Framework einfügen, das die von Ihnen getroffenen Entscheidungen enthält. Dann müssen Sie sicherstellen, dass Sie diese Entscheidungen respektieren. Wenn Sie zum Beispiel beschlossen haben, weniger als 80 € im Monat für Kaffee auszugeben und dieses Geld auf Sparkonten zu legen, integrieren Sie dies in Ihr Budget.- Ziele wie die Suche nach einem neuen Arbeitsplatz passen möglicherweise nicht zu Ihrem Budget, sollten aber dennoch in Ihrem Finanzplan aufgeführt werden.

-

Ziehen Sie in Betracht, einen professionellen Finanzberater einzustellen. Sie können möglicherweise uneingeschränkt finanzielle Entscheidungen treffen, aber ein professioneller Berater hat den Vorteil, dass er nicht emotional an Ihre finanzielle Situation gebunden ist.

Teil 6 Überprüfung und Überarbeitung Ihres Finanzplans

-

Betrachten Sie Ihren Finanzplan als Arbeitsdokument. Persönliche Finanzplanung ist ein Prozess. Änderungen treten ständig im Leben auf und Sie müssen Ihren Plan im Laufe der Zeit aktualisieren, wenn sich Ihre Ziele oder Umstände ändern. -

Überprüfen Sie Ihren Finanzplan regelmäßig. Wenn sich Ihr Leben schnell ändert (z. B. wenn Sie Student sind), sollten Sie Ihren Finanzplan alle sechs Monate überprüfen. Auf der anderen Seite, wenn Sie ein stabileres Leben haben (als Quadult, der alleine lebt), können Sie die Revisionen auf jährlicher Basis durchführen. -

Besprechen Sie Ihren persönlichen Finanzplan mit Ihrem Partner. Wenn Sie in einer Beziehung sind, werden Sie mit etwas Glück diesen Prozess zu zweit machen. Wenn Sie mit jemandem in Kontakt treten, sollten Sie über Finanzen sprechen, wenn Sie Diskussionen über Ihre Werte, Ziele und Zukunftspläne führen.

Frische Beiträge

So löschen Sie sein Tinder-Konto auf Android

Dieer Artikel wurde in Zuammenarbeit mit uneren Redakteuren und qualifizierten Forchern verfat, um die Richtigkeit und Volltändigkeit de Inhalt zu gewährleiten. Da Content-Management-Team vo...

Wie du deine Ex vergisst

Der Co-Autor diee Artikel it Amy Chan. Amy Chan it die Gründerin von Renew Breakup Bootcamp, einem Zentrum, da einen wienchaftlichen und pirituellen Anatz anwendet, um gebrochene Herzen zu heilen...